Výhody a nevýhody financování hypotékou a doklady potřebné k vyřízení úvěru

Nejběžnějším způsobem financování domů od HobbyTec je financování hypotečním úvěrem. Ve spolupráci s Hypo-Portál s.r.o. jsme pro vás připravili soupis hlavních výhod a nevýhod financování domu hypotékou. V druhé části naleznete soupis všech nutných dokladů potřebných při vyřízení hypotéčního úvěru.

Autor článku je ředitel partnerské firmy Hypo-Portál s.r.o., viz. www.hypo-portal.cz/hobbytec, nebo přímo kontaktujte Ing. Miloš Kubelka, 737 240 445 nebo milos.kubelka@hypo-portal.cz.

.png)

Hypotéka

Úvěrů se všeobecně spousta lidí bojí a spousta lidí je na ně v dnešním světe velmi zvyklá. zaměříme se nyní pouze na hypoteční financování a rozebereme si hlavní výhody a nevýhody financování domu od HobbyTec tímto způsobem.

1) Výhody

- Díky zajištění úvěru nemovitostí a mnohdy i životním pojištěním klienta si banky mohou dovolit dát klientům velmi nízkou úrokovou sazbu. Tedy peníze půjčené od banky jsou pro klienty velmi levně půjčené.

- Úroková sazba není fixována na hladinu inflace, růstu všeobecné cenové hladiny. To znamená, že pokud roste cenová hladina, přičemž úroková sazba hypotéky je stále stejná, klient de facto šetří peníze. Dost často je také inflace spojena s růstem mezd, takže pozitivní vývoj mezd a přirozená hladina inflace v ČR klientům snižuje reálnou nákladovost úvěru.

- Úroky zaplacené v rámci hypotečního účelového úvěru spojeného s řešením potřeb bydlení jsou daňově odečitatelné. Každý dlužník si může na konci roku odečíst ze svého daňového základu zaplacené úroky a tím si sníží daň a nebo si zajistí částečné vrácení již zaplacených daní v předchozím roce. Stát takto zvýhodňuje investice občanů do zlepšování jejich životní úrovně v rámci bydlení.

- Klient nemusí odkládat své bydlení mnohdy až desítky let, než by si na dům sám naspořil. Díky hypotečnímu úvěru si můžeme pořídit kvalitní bydlení již v nízkém věku bez významných úspor.

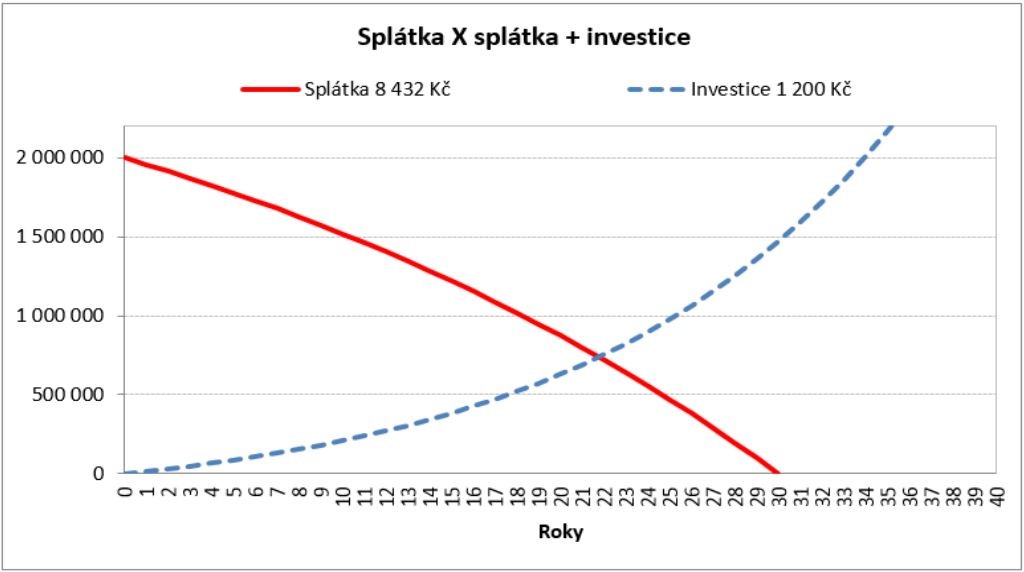

- Velká výhoda hypotečního úvěru je možnost předčasného splacení, která je postavená na myšlence průběžného spoření klienta na vedlejším produktu, který je postavený proti hypotéce a má vyšší kladnou úrokovou sazbu zhodnocení než je záporná úroková sazba z dluhu. Klient si tak tvoří finanční polštář, ze kterého může případně nějakou dobu hypotéku splácet, kdyby se dostal do finančních, pracovních či zdravotních problému nebo pokud se tak nestane může za X let celou hypotéku splatit dříve díky naspořeným penězům a úrokům, který tento program vygeneroval. Pro modelový příklad uvažujeme hypotéku na 2.000.000 Kč na 30 let a spoření bokem na 1.200 Kč/měs. Jak vidíme na grafu, splatíme celý úvěr již po 23 letech. Celková úspora pak je 7*12*8432 (částka, kterou již do hypotéky nemusíme zaplatit) - 23*12*1200 (částka kterou jsme vložili do onoho programu předčasného splacení) = 377.088 Kč je celková úspora díky této myšlence a tomuto programu v rámci tohoto modelového příkladu.

2) Nevýhody

- Hypoteční úvěr je pro klienta většinou produktem sjednaným na 30 let a velmi významně zasahuje do nejisté budoucnosti. Klienti tedy nedokážou dnes vnímat všechna rizika, které se za oněch 30 let mohou objevit.

- Hypoteční úvěr bývá často zásadním závazkem klienta, protože je jeho splátka jednak vysoká a za druhé spojená se zastavením klientova "domova". Dlužníci se začínají s takovým úvěrem chovat velmi konzervativně v rámci pracovních příležitostí a případného podnikání. Není vtipem, když se říká, že nejstabilnější zaměstnanci, jsou zaměstnanci s hypotékou.

- Hypoteční úvěr může snižovat ekonomickou přípravu na důchodový věk. Klienti se často soustředí na splacení hypotéky tak, že zapomínají řešit i přípravu na důchod. Hypotéku doplatí většinou mezi 50ti až 60ti lety a nemají pak již mnoho času a prostoru k přípravě na důchod a jsou tedy odkázáni na státní důchod, který je již dnes tristní a navíc se neustále snižuje.

- Bohužel si většina klientů bere hypotéku v maximální možné výši ve vztahu k jejich příjmům a již nepočítají s tím, že po uplynutí první doby fixace může a pravděpodobně bude ekonomická situace v ČR jiná a banka může parametry úvěry upravit. Jedná se především o růst úrokové sazby, která je dnes rekordně nízká. Pokud si dnes klient půjčí například 4.000.000Kč od banky s úrokovou sazbou 1,89%PA, pak nárůst úrokové sazby o pouhé 1% udělá navýšení splátky o 2.200Kč/měs., což s rozpočtem rodiny podstatně zahýbe. Navíc se v období první fixace hypotéky rodinám často rodí děti, které zase zvednou náklady domácnosti.

Doklady potřebné k vyřízení hypotečního úvěru

Aby bylo pro vás vyřízení kompletního financování vašeho bydlení co nejjednodušší, sestavili jsme pro vás seznam podkladů, které je potřeba dát dohromady. Banka v prvním kroku prověřuje žadatele, jeho historii a bonitu. V dalším kroku se prověřuje zástava, resp. zajištění úvěru. Poslední fází je prověření a schválení účelu.

1) Doklady k žadateli

- dva platné doklady totožnosti (pozor na platnosti a změny při sňatcích)

- u zaměstnanců potvrzení zaměstnavatele o příjmu na formuláři od banky (pozor na pracovní neschopnost)

- výpisy z běžného účtu, kam mi chodí výplata, za posledních šest měsíců

- potvrzení ostatních příjmů (alimenty, příjmy z kapitálového majetku apod...)

- u podnikatelů kopie daňového přiznání za jeden či dva poslední roky, vždy potvrzená finančním úřadem

- u důchodců potvrzení od OSSZ (mateřská, invalidní, starobní...)

- doložení vlastních finančních prostředků výpisem z účtu

2) Doklady k nemovitosti/zajištění

- list vlastnictví nemovitosti (dostaneme na katastru nebo na poště)

- nabývací titul k nemovitosti (jak jsem nabyl nemovitost, nebo jak ji nabyl původní majitel)

- odhad nemovitosti, který je většinou vypracován smluvním znalcem banky na základě doložených podkladů k účelu

- pojištění nemovitosti

3) Doklady k účelu

- při stavbě dokládáme stavební projekt, rozpočet stavby a poté stavební povolení

- při koupi dokládáme návrh kupní smlouvy, poté kupní smlouvu, nebo smlouvu o smlouvě budoucí kupní

- při rekonstrukci dokládáme projekt rekonstrukce, rozpočet rekonstrukce a ohlášku stavby pokud je třeba

- v případě využití advokátní úschovy pak dokládáme i smlouvu o advokátní úschově

4) Orientační ceny jednotlivých kroků a fází při vyřízení úvěru

- zpracování hypotéky 0 - 2.500Kč

- poplatky za list vlastnictví cca 100Kč

- poplatek za odhad 0 - 5.000Kč

- poplatek za vklady na katastr nemovitostí 1.000Kč

- cena za pojištění stavby 1.000 - 3.000Kč

- poplatek za čerpání hypotéky 0 - 1.500Kč

- poplatek za ověření podpisů cca 150Kč

Spolupráce s Hypo-Portál s.r.o.

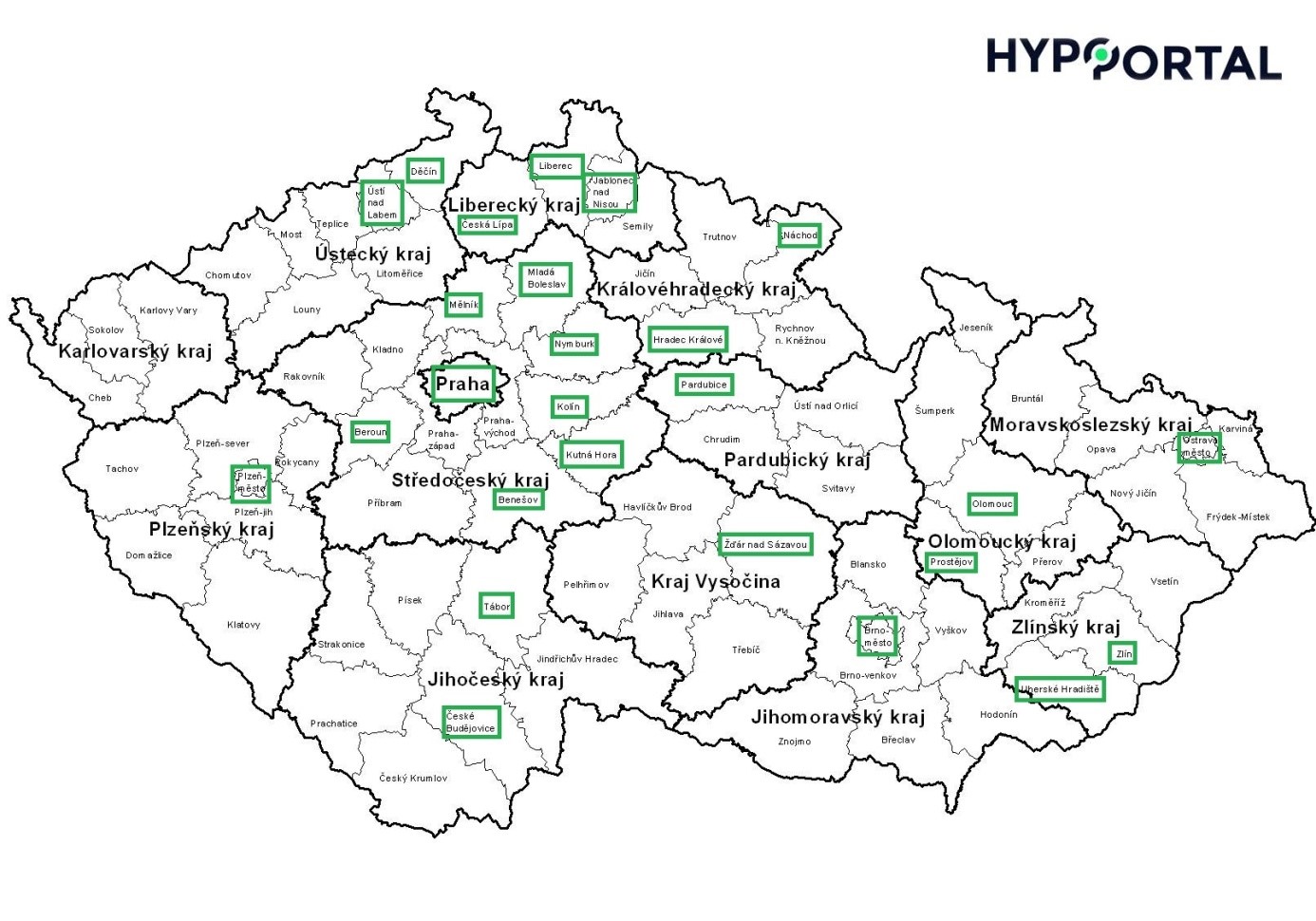

Hypo-Potál s.r.o. je celorepubliková síť hypotečních specialistů. Její pokrytí ČR přesně znázorňuje přiložená mapa ČR. Pro kontaktování či kalkulace využijte www.hypo-portal.cz/hobbytec, nebo se obraťte přímo na ředitele obchodní sítě Ing. Miloš Kubelka na tel.: 737 240 445 či milos.kubelka@hypo-portal.cz, který vám poskytne základní informace a vybere podle lokality nejbližšího hypotečního specialistu, se kterým se potkáte buď na našich kamenných pobočkách nebo v pohodlí vašeho domova.

Proč využít služeb zprostředkovatele?

Od pár lidí jsem slyšel, že si raději oběhají všechny potřebné věci kolem hypotéky na vlastní pěst v domnění, že ji budou mít „levnější“, protože jim do hypotéky nebude napočítána provize, kterou by případně dostal hypoteční specialista, který by vyřizování hypotéky řešil.

Tímto článkem, bych velmi rád osvětlil tuto tématiku a shrnul základní výhody a nevýhody spolupráce s hypotečními specialisty ověřenými značkou Hypo-Portál.

Ano, hypoteční agent za vyřízení úvěrů obdrží finanční odměnu, nikoliv však z peněženky či účtu klienta. Provizi mu vyplácí banka, u níž se hypotéka zřídí. Tato provize však nemá žádný vliv na výši nákladů, tedy na výši úrokové sazby či na poplatky u hypotečního úvěru. Banka ji úvěrovému zprostředkovateli vyplácí ze svého zisku, banka si tedy jen zaplatila "dohození" onoho obchodu a dostane za něj na zisku o to méně.

Jaké jsou tedy výhody při vyřizování hypotéky poradcem?

Zůstaňme ještě chvíli u myšlenky té provize. Málokdo si uvědomuje, že poradci pracují na živnostenský list a tudíž o to více kopou za vyřízení hypotéky. Kdežto v bance hypoteční specialisté jsou v drtivé většině případů zaměstnanci, a to, jestli náhodou Vaše hypotéka dopadne, nebo nedopadne, je tolik netíží. Oni si nenosí práci domů, jako externí poradci. Odměny sice za odvedené výkony mít mohou, ale většinou jsou na kvartální období, takže na nějaké rychlé vyřízení v bance nemusí být vždy spoleh.

Někteří externí poradci také dokážou právě svoji odměnu využít pro získání lepší úrokové sazby pro klienta. Nutno poznamenat, že ne vždy to jde, záleží na stanovisku banky a na metodických postupech jednotlivých případů. V podstatě může poradce vyhádat slevu na úrokové sazbě, ale na úkor své vlastní provize za obchod.

Šikovný poradce Vám ušetři čas i starosti. Nabídky, které byste si zjišťovali po bankách nebo na velmi zkresleném internetu, vám zaberou mnoho dní. Poradce by měl být schopen srovnat 15 bank, nejen úrokem, ale i co se týče poplatků a metodiky, a to během jednoho dne.

Další nespornou výhodou jsou vztahy, které mají externí poradci vybudované s bankami a jejich zástupci v různých lokalitách. Komunikace je pak rychlejší a plynulejší, daleko jednodušeji se daří metodikou „protlačit“ výjimky a nestandardní případy. V rámci dobrých obchodních vztahů se dá vykonat spoustu dobra pro zákazníka.

V kompetenci poradce je i možnost uhádat některé poplatky s hypotékou spojené. Buďto je zcela anulovat, případně zařídit slevu. Těmi hlavními poplatky jsou cena za vyřízení odhadu nemovitosti, poplatek za vyřízení hypotečního úvěru a poplatek za průběžnou správu úvěru.

Poradci, kteří se v hypotečních úvěrech pohybují, jsou i schopni poskytnout základní právní pohled na věc. Kontrolovat rezervační smlouvy, kupní smlouvy, smlouvy o smlouvě budoucí a potřebné právnické náležitosti, které banka v kupních smlouvách vyžaduje.

Externí hypoteční specialista získal ve své praxi i hromadu zkušeností z realitního trhu a dokáže tak zákazníkovi dát základní rady a tipy k správnému výběru lokality, dispozice i samotné nemovitosti.

Velmi zásadní částí práce úvěrového specialisty je sestavení samotného finančního plánu a rozpočtu pro zákazníka. Důležitost této otázky je často silně přehlížena, protože lidi žijí hodně současností. Finančník je však školen a veden k vytváření dlouhodobého pohledu a analyzuje s klientem i možné situace, které v budoucnu mohou nastat a jak by se na ně případně dalo reagovat. Tady se přímo naskýtá otázka pohybu cen realit v čase, jež ovlivňuje zástavní hodnotu pro banku a tedy parametry úvěru, a vývoj úrokových sazeb, které mohou silně ovlivnit splátky a tím rozpočet klienta.

S hypotékou se pojí samozřejmě nutnost řešit i další finanční produkty. Minimálně pojištění nemovitosti, které banka k pojištění úvěru striktně vyžaduje. Dnes jsou velmi rozevřené nůžky mezi kvalitou a cenou u tohoto druhu pojištění. Externí poradci také hlídají vývoj cen nemovitostí v čase a v případě růstu cen realit, aktualizují klientům pojistné částky v jejich pojištěních, tak aby nedošlo k tzv. "podpojištění". Banka chce dále pojištění nemovitosti takzvaně vinkulovat. To je administrativní proces, který dokáže poradce vyřídit daleko rychleji a elegantněji. Patří sem i následná rada ohledně dalších produktů navazující na hypoteční úvěr – životní pojištění, program předčasného splacení.

Poslední výhodou, která mě napadá, je následný servis. Například po koupi by měl poradce hlídat informovanost klienta o správném nahlášení vlastnictví nemovitosti na finančním úřadě, dále pak klientovi do budoucna hlídá fixační období, výši úrokových sazeb a vše s tím spojené.

Závěrečné shrnutí

Pro ty, co spěchají, shrnu předešlé výhody v pár bodech:

- Poradce je OSVČ, co neudělá, to nemá. Proto se snaží, aby hypotéka dopadla, nenechává to na zpracovatelích v bance.

- Na úkor své vlastní provize mohou klientům zařídit nižší úrokové sazby

- Má prostředky na tvorbu nabídek od většiny bank, ušetří Vám čas a energii při sestavování variant.

- V každé bance je napojený na zpracovatele úvěru a díky vztahům může protlačit metodickou výjimku.

- Má možnost vyhádat slevy na poplatcích.

- Kontroluje právní náležitosti, je napojen na právní zástupce. Stejně tak rozumí realitnímu trhu.

- Vyřeší i pojištění nemovitosti a jeho následnou vinkulaci i další potřebné produkty kolem hypotéky.

- Kompletní následný servis – nutné úřednické věci, následná správa úvěru, hlídání fixace, úrokových sazeb atd.

Hypotéka - základní pojmy, propočty, na co si dát pozor

Hypotéka je spotřebitelský úvěr, který musí být vždy zajištěný zástavním právem k nemovitosti na území ČR, která musí být pojištěna na základní živelná nebezpečí. Obvykle se jako zástava využívá financovaná nemovitosti, ale není to podmínkou, ručit lze i objektem jiným. Hypotéky jsou v zásadě dvojího typu: účelová, která je striktně vázaná na investici a neúčelová, jež lze použít na cokoliv.

Financování bydlení je velmi komplexní záležitost, rozdělíme si proto celou věc na tři sekce: žadatel, účel a zajištění.

Žadatel o hypotéku

Žadatelem o hypotéku musí být vždy zletilý občan ČR, ale i cizinec s trvalým nebo přechodným pobytem na území ČR. Banka u žadatele posuzuje zejména schopnost splácet úvěr a jeho platební historii. Schopnost splácet úvěr se odvíjí od jeho čistých příjmů a jejich původu. Za čistý příjem se dá považovat čistý příjem ze zaměstnání, státní důchody (mateřská, invalidní, starobní atd.), alimenty, renty (služební výsluhová), příjmy z kapitálového majetku, příjem z pronájmu, příjem z podnikání (jedná se zde o zisk, ne o příjem z účetního hlediska) atd. Od příjmu klienta se odečítají jeho povinné výdaje (většinou splátky dluhů, alimenty...) a základní životní minima žadatele i vyživovaných osob, které s ním bydlí v jedné domácnosti (standardně se jedná o nedospělé děti). Po tomto propočtu musí klientovi zbýt prostor pro splácení modelované hypotéky.

Druhá zkoumaná záležitost je historie klienta, resp. jeho platební morálka. V ČR vede CBCB a CNCB registr dlužníků, do kterého zadávají informace o klientech všechny úvěrové instituce. Pokud máte nějaký dluh, zcela jistě jste zde veden. Eviduje se přesně, kdy kterou splátku platíte, případně s jakým zpožděním, kolik úvěrů máte a jejich aktuální zůstatky, využívání kreditních karet a kontokorentů. Pokud si nejste jisti jak vaše historická platební morálka vypadá je možno se z obou registrů nechat výpisy zaslat (www.cbcb.cz a www.cncb.cz) nebo se obraťte na našeho ředitele, který vám přiřadí místně příslušného hypotečního specialistu - Ing. Miloš Kubelka, tel.:737 240 445 nebo milos.kubelka@hypo-portal.cz.

Poslední informace může být jasná, nicméně se na to občas objeví dotaz. Pokud jsou dva manželé, musí vždy žádat oba a společně, pokud nemají rozdělené SJM. U partnerů typu druh a družka je možné žádat společně i individuálně.

Účel hypotéčního úvěru

Hypoteční úvěr lze použít na:- koupi nemovitosti do osobního vlastnictví,

- financování výstavby,

- financování rekonstrukce,

- vypořádání spoluvlastnických podílů na nemovitosti,

- koupě družstevního bytu,

- zpětné proplacení vlastních prostředků investovaných do nemovitosti,

- refinancování a konsolidace stávajících úvěrů.

V rámci spolupráce Hypo-Portál s.r.o. a HobbyTec se pobavíme především o dvou účelech. Koupě nemovitosti a výstavba nemovitosti.

Ke koupi je základním dokumentem pro vyřízení hypotečního úvěru Návrh kupní smlouvy nebo Smlouva o smlouvě budoucí kupní. V této variantě banka posílá peníze potom, co klient doloží úředně ověřenou a podepsanou kupní smlouvu a vloží na katastr nemovitostí zástavní právo banky na nemovitosti, kterou ručí.

Při výstavbě nemovitosti je základní dokumentace k vyřízení hypotečního úvěru stavební projekt a rozpočet stavby. Na základě těchto dokumentů vypracuje odhadce banky odhad zástavní hodnoty. Následně se doladí detailní parametry úvěru a podepisuje hypoteční smlouva. Projekt a rozpočet stavby je velmi jednoduché získat při stavbě u HobbyTec, což je velmi velká výhoda, protože to je často nejkomplikovanější starostí zákazníků. Další výhodou je, že ve spolupráci HobbyTec, Hypo-Portál s.r.o. a komerčních bank jsme schopni vyřídit splácení hypotéky až po dostavbě domu a vyšší zálohové čerpání, což výrazně zjednodušuje celý proces a klient, tak má velmi pohodlné financování.

Pro správné sestavení hypotečního úvěru doporučuji se obrátit na www.hypo-portal.cz/hobbytec nebo přímo na Ing. Miloš Kubelka, 737 240 445, milos.kubelka@hypo-

Autor: Ing. Miloš Kubelka, publikováno: 15. 2. 2018